APOSENTADORIA: ATÉ QUE IDADE COMPENSA ENTRAR NA PREVIDÊNCIA PRIVADA?

Será que você esta velho demais para começar um plano de previdência privada ou ainda dá tempo de juntar um dinheirinho para aproveitar a aposentadoria? A questão ganhou mais relevância com a reforma da Previdência, que deve endurecer as regras para se aposentar.

Especialistas falam até quando compensa fazer esse tipo de investimento.

NO MÍNIMO 8 ANOS DE DURAÇÃO

O consenso entre os especialistas ouvidos é que o investimento em previdência privada deve ser de pelo menos oito anos para valer a pena. O ideal é chegar a dez anos. Por isso, se você tem entre 55 e 57 anos e quer se aposentar aos 65, ainda está em tempo.

O ideal mesmo seria começar antes. Como teria mais tempo, precisaria guardar menos a cada mês, o que pesaria menos no bolso. Para quem não se preveniu, não é preciso desanimar.

IMPOSTO MENOR FAZ MUITA DIFERENÇA

Um dos grandes atrativos dos planos de previdência privada é a questão tributária.

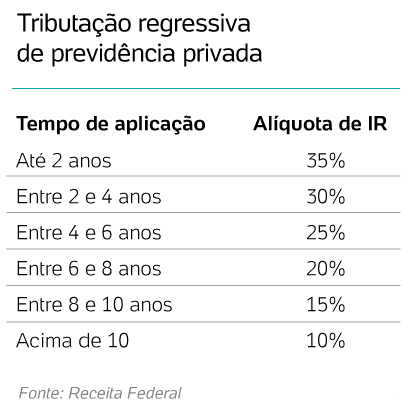

Enquanto aplicações tradicionais, como CDBs, títulos públicos e ações, têm desconto de pelo menos 15% de Imposto de Renda, os planos de previdência do tipo VGBL podem pagar apenas 10% sobre os rendimentos. Para ter direito a essa vantagem, é preciso deixar o dinheiro investido por dez anos.

A tabela de IR dos fundos VGBL com tributação regressiva, que são os mais comuns, começa em 35% e diminui cindo pontos porcentuais a cada dois anos. Isso quer dizer que após oito anos, o IR cai para 15%, ficando em linha com outras aplicações de renda fixa. Nesse caso, já compensa investir, mas o ideal seria ficar dez anos, pois o IR cairia para 10%.

Os planos de previdência também têm uma vantagem tributária em relação aos fundos de renda fixa porque não têm a incidência do “come-cotas”, .

Como o fundo de previdência [do tipo VGBL] não sofre esta mas somente no final da aplicação, faz uma boa diferença porque o dinheiro rende mais, afirmou.

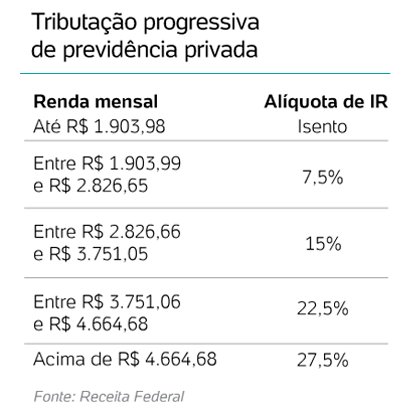

Existem também fundos de previdência com tabela de tributação progressiva. Nesse caso, as alíquotas do IR variam conforme o valor que será resgatado. Essa tabela segue as mesmas alíquotas que são aplicadas no salário (que variam até 27,5%). Quando maior for o resgate, maior será o imposto.

Existem também fundos de previdência com tabela de tributação progressiva. Nesse caso, as alíquotas do IR variam conforme o valor que será resgatado. Essa tabela segue as mesmas alíquotas que são aplicadas no salário (que variam até 27,5%). Quando maior for o resgate, maior será o imposto.

Essa opção é mais interessante para quem tem uma renda menos na hora do resgate. Quem tem renda mensal de até R$ 1.903,98 será isento de IR nesse investimento.

ALÉM DA DA APOSENTADORIA

Os fundos de previdência não têm sido usados apenas para quem planeja se aposentar, mas também como opção de investimento com prazo maior que dez anos, é o caso de pais que investem para pagar a faculdade dos filhos pequenos.

O que determina se o plano de previdência é uma opção boa ou ruim é o tempo que a pessoa pode ficar sem mexer naquele dinheiro para poder aproveitar a vantagem fiscal. Não tem relação com a idade dela. Pode ser para uma criança ou para uma aposentadoria.

Ou seja: se você acha que pode precisar do dinheiro curto prazo, um plano de previdência não é boa opção.

MELHOR PARA OS HERDEIROS

Além da questão fiscal, os planos de previdência têm outra vantagem: permitir a transferência dos recursos diretamente para os beneficiários em caso de morte, sem precisa passar pelo inventário.

Os beneficiários recebem os recursos em até 30 dias; enquanto o processo de duração de um inventário pode levar de um a dois anos. Existe gente que gosta de deixar um valor em previdência privada para os seus dependentes receberem rapidamente e sem muita burocracia.

ATENÇÃO PARA A RENTABILIDADE

É preciso tomar cuidado na hora de escolher um fundo de previdência privada; pois muitos não conseguem uma rentabilidade interessante e cobram altas taxas de administração. De acordo com um levantamento da gestora de investimentos; nos últimos 12 meses corridos apenas 52% dos fundos de previdência conseguiram retorno superior ao CDI.

Segundo o diretor da gestora; fundos mais conservadores que investem em renda fixa devem ter taxas de administração de 0,5% para valerem a pena. No entanto, existem fundos deste tipo com taxas de 3% no mercado.

Fundos de previdência que investem em diferentes tipos de ativos(multimercados) e em renda variável costumam ter retornos melhores; mas também trazem mais risco. Por isso, não são recomendados para pessoas perto da idade de se aposentar.

Fundos mais arrojados, que apresentam bons rendimentos; em geral cobram 2% de taxa de administração, porém os retornos nesses casos justificam tal taxa.

Fonte: economiauol/Maio 2020

Nosso post sobre “Aposentadoria: até que idade compensa entrar na previdência privada?” lhe foi útil? Então, curta nossa página e compartilhe em suas redes sociais para que mais pessoas fiquem informadas e até a próxima!

Se deseja saber mais sobre previdência privada ou seguro de vida, clique aqui e fale com os nossos consultores.

Conheça as nossas redes sociais:

[cn-social-icon]

Quer fazer parte da SETESEG News e ficar por dentro das notícias sobre todos os produtos que trabalhamos? Deixe abaixo seu nome e e-mail que lhe manteremos informado(a) com novidades e dicas.

[contact-form-7 id=”7099″ title=”site lead post previdência”]